Introdução

O financiamento imobiliário é uma das opções mais populares para quem deseja adquirir um imóvel, especialmente para profissionais da área da saúde. Médicos, por exemplo, frequentemente enfrentam desafios financeiros únicos. Esses desafios podem incluir longos períodos de estudo e especialização, além de custos elevados com formação e equipamentos. Por isso, entender como funciona o financiamento imobiliário é essencial para que possam realizar o sonho da casa própria ou investir em imóveis para renda passiva.

Neste guia, serão abordados os principais aspectos do financiamento imobiliário, incluindo tipos de financiamento, requisitos, documentação necessária e dicas para uma escolha acertada. O objetivo é fornecer informações valiosas que ajudem os médicos a fazerem decisões financeiras informadas e seguras.

O que é Financiamento Imobiliário?

O financiamento imobiliário é um empréstimo que permite a compra de um imóvel. Nesse modelo, o banco ou a instituição financeira oferece o valor necessário para a compra, e o comprador se compromete a pagar esse valor em parcelas mensais, acrescidas de juros. O imóvel adquirido serve como garantia, ou seja, se o pagamento não for realizado, a instituição financeira pode retomar o imóvel.

Este modelo de financiamento é muito comum no Brasil, onde a maioria das pessoas não possui o capital total para comprar um imóvel à vista. Para os médicos, que muitas vezes têm rendimentos altos, mas também enfrentam gastos significativos, o financiamento imobiliário pode ser uma solução viável.

Tipos de Financiamento Imobiliário

Existem diferentes tipos de financiamento imobiliário disponíveis, cada um com suas características. Abaixo, estão os principais:

1. Financiamento pela Caixa Econômica Federal

A Caixa Econômica Federal oferece diversas linhas de crédito para aquisição de imóveis. O programa “Minha Casa, Minha Vida” é uma opção para quem deseja comprar a primeira casa. No entanto, o programa é voltado para pessoas de baixa renda, e médicos podem se beneficiar de outras modalidades, como:

- SBPE (Sistema Brasileiro de Poupança e Empréstimo): voltado para clientes com renda mais alta.

- Financiamento de imóveis comerciais: adequado para médicos que desejam comprar ou financiar consultórios.

2. Financiamento pelo Sistema de Amortização

Existem diferentes sistemas de amortização no financiamento imobiliário. Os mais comuns são:

- SAC (Sistema de Amortização Constante): as parcelas começam altas e diminuem ao longo do tempo.

- PRICE: as parcelas são fixas durante todo o período do financiamento.

3. Financiamento com Recursos do FGTS

Os médicos também podem utilizar o saldo do FGTS (Fundo de Garantia do Tempo de Serviço) para ajudar na aquisição do imóvel. Esse recurso pode ser usado como entrada ou para abater parcelas do financiamento. Essa opção é vantajosa, pois oferece taxas de juros mais baixas.

Requisitos para Obter um Financiamento Imobiliário

Os requisitos para conseguir um financiamento imobiliário podem variar entre as instituições financeiras. No entanto, alguns critérios comuns incluem:

- Comprovação de Renda: a instituição financeira solicitará documentos que comprovem a renda do médico. Isso pode incluir contracheques, declarações de imposto de renda e outros documentos que atestem a capacidade de pagamento.

- Score de Crédito: a análise de crédito é fundamental. Um bom histórico de pagamentos pode facilitar a aprovação do financiamento.

- Idade e Tempo de Trabalho: alguns bancos podem exigir que o solicitante tenha uma certa idade (geralmente acima de 21 anos) e tempo de trabalho na profissão.

- Valor da Entrada: a maioria dos financiamentos exige uma entrada que pode variar de 10% a 30% do valor total do imóvel.

Documentação Necessária

A documentação necessária para solicitar um financiamento imobiliário pode variar, mas geralmente inclui:

- Documentos Pessoais: RG, CPF, comprovante de estado civil e, se casado, documentos do cônjuge.

- Comprovante de Renda: contracheques, extratos bancários e declaração de imposto de renda.

- Documentação do Imóvel: matrícula atualizada do imóvel, contrato de compra e venda e, se necessário, certidões de ônus e ações.

É importante lembrar que a falta de documentação pode atrasar o processo de aprovação do financiamento. Portanto, manter tudo em ordem é fundamental.

Como Escolher a Melhor Opção de Financiamento

Escolher a melhor opção de financiamento imobiliário pode ser desafiador. No entanto, algumas dicas podem facilitar essa decisão:

- Pesquise Taxas de Juros: as taxas de juros variam entre as instituições financeiras. Portanto, é essencial comparar as taxas para encontrar a melhor opção.

- Analise o Custo Efetivo Total (CET): o CET inclui todas as despesas do financiamento, como taxas de administração e seguros. Isso permite uma comparação mais precisa entre as opções.

- Considere o Prazo do Financiamento: financiamentos mais longos geralmente têm parcelas menores, mas resultam em um maior custo total devido aos juros. É importante encontrar um equilíbrio que funcione para o orçamento.

- Avalie a Flexibilidade: algumas instituições permitem a portabilidade do financiamento. Isso significa que o médico pode transferir sua dívida para outra instituição com melhores condições.

- Consulte um Especialista: profissionais especializados em financiamento imobiliário podem oferecer orientações valiosas. Consultar um corretor de imóveis pode ajudar a encontrar a melhor opção.

Vantagens do Financiamento Imobiliário para Médicos

O financiamento imobiliário apresenta várias vantagens para médicos:

- Acessibilidade: permite que profissionais adquiram imóveis sem a necessidade de pagar o valor total à vista.

- Investimento: o imóvel pode se tornar uma fonte de renda passiva se for alugado.

- Estabilidade: ter um imóvel próprio oferece segurança e estabilidade financeira.

Desvantagens do Financiamento Imobiliário

Contudo, também existem desvantagens:

- Endividamento: assumir um financiamento pode resultar em dívidas a longo prazo.

- Custos Extras: taxas e impostos podem aumentar o custo total do financiamento.

- Risco de Perda: se as parcelas não forem pagas, o imóvel pode ser perdido.

Dicas Finais para um Financiamento Imobiliário Bem-Sucedido

Ao considerar um financiamento imobiliário, é essencial:

- Planejar Financeiramente: elaborar um planejamento financeiro detalhado ajuda a evitar surpresas.

- Evitar Comprometer a Renda: a parcela do financiamento não deve ultrapassar 30% da renda mensal.

- Manter uma Reserva de Emergência: é prudente ter uma reserva financeira para cobrir imprevistos.

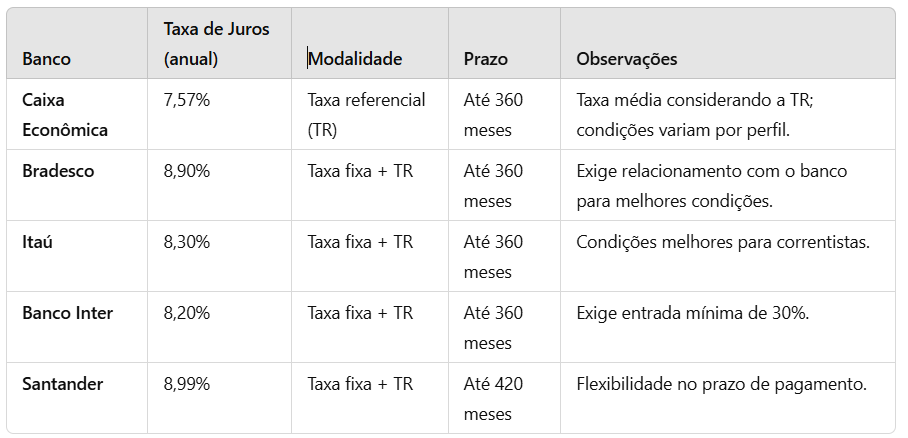

Taxas de Juros de Financiamento Imobiliário

As taxas de financiamento imobiliário no Brasil podem variar significativamente entre as instituições. Veja a tabela abaixo com algumas das taxas atualmente praticadas:

Essas taxas podem mudar dependendo do perfil de crédito do cliente e das condições específicas do financiamento. É sempre recomendável fazer simulações em diferentes bancos para encontrar a melhor opção.

Considerações Finais

O financiamento imobiliário é uma opção acessível e viável para médicos que desejam adquirir um imóvel. Com uma boa compreensão das opções disponíveis, requisitos e documentação, é possível fazer uma escolha informada. Contudo, é fundamental que os médicos façam uma análise cuidadosa e considerem todos os aspectos financeiros antes de se comprometerem com um financiamento.

Investir em imóveis pode proporcionar segurança financeira e uma fonte de renda passiva no futuro. Portanto, entender o financiamento imobiliário é essencial para quem deseja trilhar esse caminho.

Se você está pronto para dar o próximo passo e descobrir como o financiamento imobiliário pode ajudá-lo a alcançar seus objetivos, saiba mais sobre como obter uma consultoria personalizada.

Deixe uma resposta